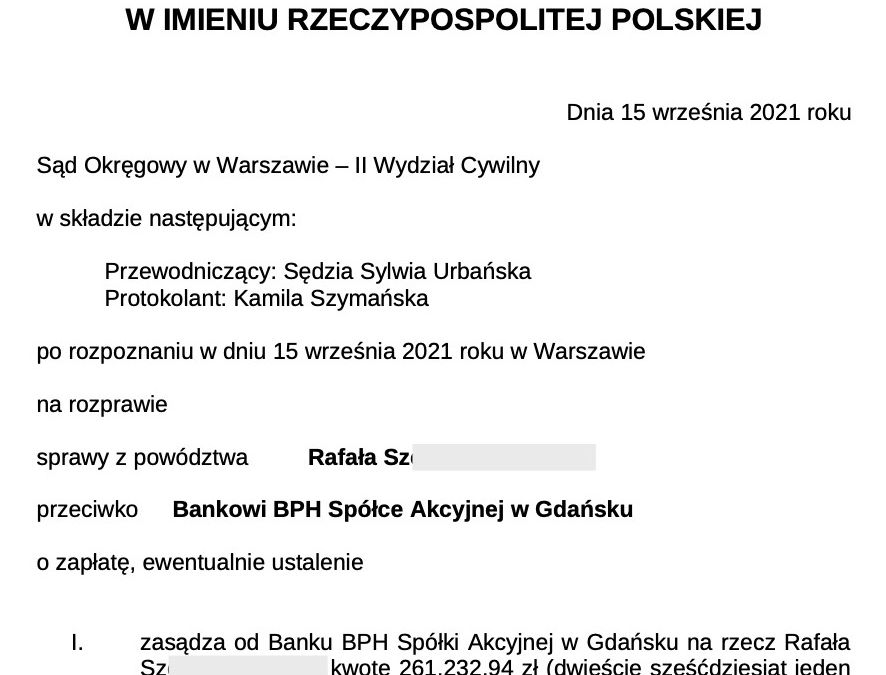

Z przyjemnością informujemy, że wygraliśmy sprawę przeciwko BPH – dawny portfel GE Money Banku.

Dokładnie w dniu 15 września 2021 r. odbyła się rozprawa z powództwa naszego klienta p-ko Bankowi BPH S.A. (dawny portfel GE Money Bank). Po przesłuchaniu w charakterze strony powoda, sąd wydał wyrok, w którym dokonał tzw. „przesłankowego” stwierdzenia nieważności umowy kredytowej. Jednocześnie sąd zasądził dla naszego klienta kwotę odpowiadającą wysokości uiszczonych rat kapitałowo – odsetkowych, tj. ok. 261 tys. zł.

W ustnym uzasadnieniu wyroku Sąd wskazał, że umowa jest nieważna z dwóch przyczyn. Po pierwsze, jest niezgodna z art. 353 (1) k.c. jako sprzecza z naturą stosunku zobowiązaniowego, z uwagi na to, że przyznaje bankowi prawo do jednostronnego ustalenia wysokości świadczenia drugiej strony, bez wskazania kryteriów na jakich miałoby się to odbywać. Po drugie, umowa zawiera niedozwolone klauzule indeksacyjne, których eliminacja z umowy sprawia, że umowa staje się niewykonalna.

Sąd zwrócił uwagę na to, że klauzule w dawnych umowach GE Money Banku zawierające odniesienie do kursu średniego NBP niczym nie różnią się od typowych klauzul indeksacyjnych innych banków, które takiego odniesienia nie przewidują. Sąd wskazał, że wyeliminowanie z tzw. klauzuli spreadowej samej marży i pozostawienie kursu średniego do wzajemnych rozliczeń nie jest możliwe, albowiem byłoby sprzeczne z ugruntowanym orzecznictwem TSUE, w tym Wyrokiem TSUE z dn. 29 kwietnia 2021 r. sygn. C-19/20 – w którym to orzeczeniu TSUE analizował tożsamą umowę w stosunku do umowy naszego klienta. Sąd przyjął, że pozostawienie kursu średniego NBP bez marży nie jest możliwe również z tego powodu, że strony nie zawarłyby umowy tej treści (art. 58 par. 3 k.c.).

Wyrok wydała SSO Sylwia Urbańska. Sprawa o sygnaturze II C 146/20. Sprawę z ramienia kancelarii prowadził adwokat Przemysław Ostojski.

Tutaj w linku zamieszczamy pełną treść orzeczenia.

Jeżeli po przeczytaniu tego wpisu uważasz, że może on pomóc innym osobom, mamy prośbę o jego udostępnienie, co na pewno będzie dla nas stanowiło zdecydowaną motywację do dalszego rozwoju tego miejsca…

Spodobał Ci się nasz artykuł? Przeczytaj podobne wpisy

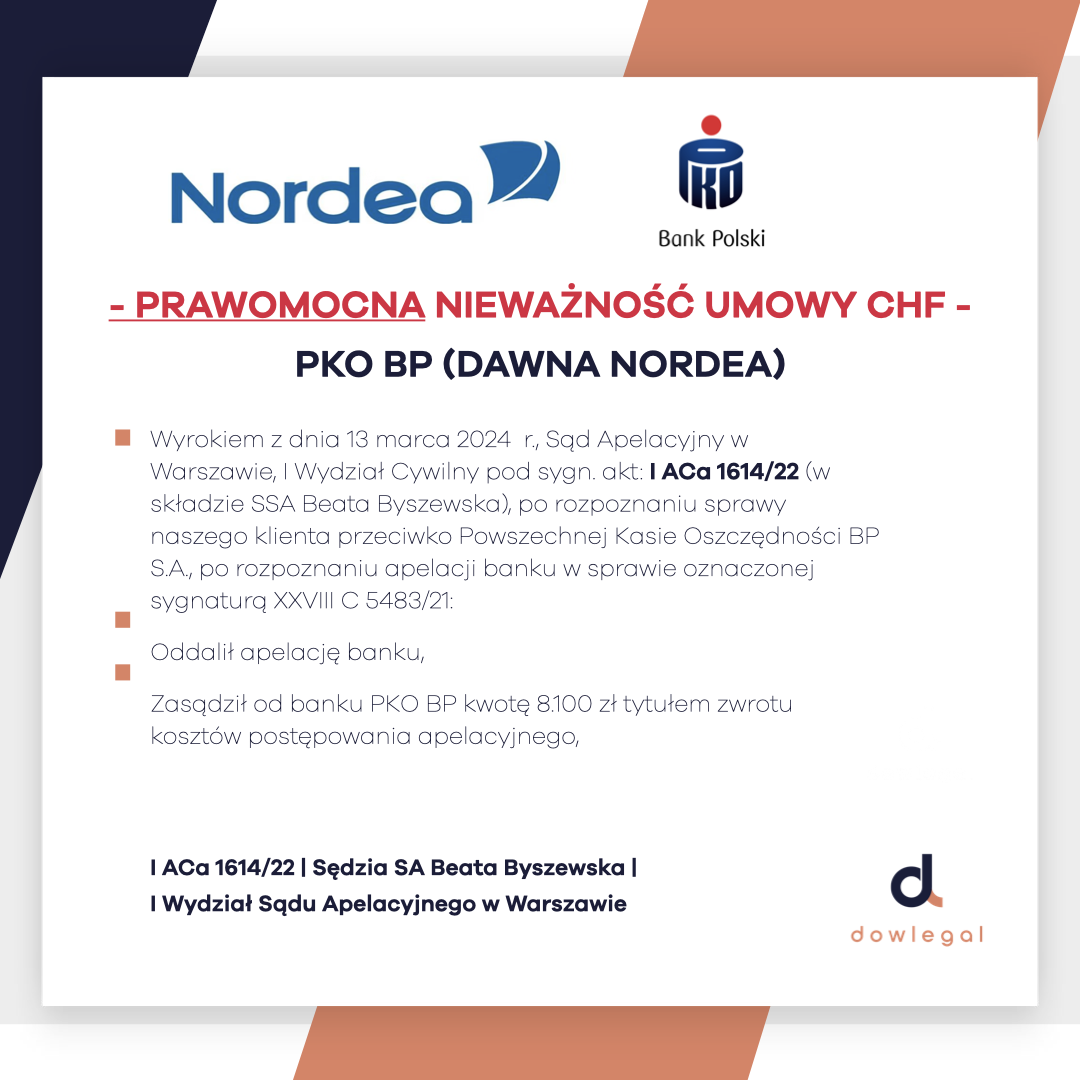

Prawomocna nieważność umowy. Przegrywa PKO BP (dawna Nordea)

Szanowni Państwo, Wyrokiem z dnia 13 marca 2024 r., Sąd Apelacyjny w Warszawie, I Wydział Cywilny pod sygn. akt: I ACa 1614/22 (w składzie SSA Beata Byszewska), po rozpoznaniu sprawy naszego klienta przeciwko Powszechnej Kasie Oszczędności BP...

Kolejna wygrana z Bankiem Raiffeisen. Nieważność umowy! Sąd zasądził wszystkie kwoty!

Szanowni Państwo, Wyrokiem z dnia 21 lipca 2023 r., Sąd Okręgowy w Warszawie, XXVIII Wydział Cywilny pod sygn. akt: XXVIII C 3304/21 (w składzie SSO Marcin Czachura), po rozpoznaniu sprawy naszego klienta przeciwko Raiffeisen Bank International AG...

Kolejna umowa z Millennium unieważniona. Kredyt anulowany!

Szanowni Państwo, Wyrokiem z dnia 30 listopada 2023 r. , Sąd Okręgowy w Warszawie, XXVIII Wydział Cywilny pod sygn. akt: XXVIII C 10868/21 (w składzie SSO Edyta Sornat-Unisk), po rozpoznaniu sprawy z powództwa naszego klienta: Ustalił, że umowa...

Adwokat, Partner zarządzający kancelarią Dowlegal. Wieloletni praktyk. Doradca zarządów wielu spółek, w tym spółek notowanych na giełdzie papierów wartościowych. Pasjonat ochrony interesów członków zarządu (czasem jednak stający po drugiej stronie) oraz właścicieli działalności gospodarczych, który stoi na stanowisku, że priorytetem dla każdego przedsiębiorcy powinna być konieczność ochrony tak interesu spółki, którą zarządza, jak też, a może przede wszystkim, interesu osobistego.