Z przyjemnością informujemy, że wygraliśmy PRAWOMOCNIE sprawę przeciwko MILLENNIUM!!!

Wyrokiem z dnia 13 grudnia 2021 roku Sąd Apelacyjny w Warszawie orzekł prawomocnie nieważność umowy kredytu hipotecznego indeksowanego do CHF zawartej z Bankiem Millennium. Sąd Apelacyjny uwzględnił naszą argumentację uzasadniającą nieważność umowy kredytu ze względu m.in. na zamieszczenie w umowie klauzul abuzywnych dotyczących indeksacji kredytu do franka szwajcarskiego.

Zmiana wyroku dotyczyła dwóch kwestii. Po pierwsze, Sąd Apelacyjny uwzględnił podniesiony przez bank zarzut zatrzymania, przez co zapłata zasądzonych na rzecz kredytobiorców wpłat z tytułu nieważnego zobowiązania ma nastąpić za jednoczesnym zaoferowaniem zapłaty bankowi przez kredytobiorców kwoty wypłaconego kredytu. Zarzut zatrzymania został podniesiony przez bank dopiero na 10 dni przed wydaniem wyroku. Po drugie, Sąd Apelacyjny zasądził odsetki ustawowe za opóźnienie wyłącznie za okres od momentu pouczenia konsumenta w postępowaniu sądowym o skutkach nieważności umowy do chwili podniesienia przez bank zarzutu zatrzymania. Wcześniej Sąd Okręgowy zasądził odsetki ustawowe za opóźnienie od dnia następującego po upływie terminu wyznaczonego w wezwaniu do zapłaty do dnia zapłaty przyjmując koncepcję, że odsetki są wymagalne od momentu zakwestionowania ważności umowy przez konsumenta.

Pomimo uwzględnienia powództwa z tytułu nieważności umowy przyjęta przez Sąd Apelacyjny koncepcja wymagalności roszczenia dopiero od momentu pouczenia konsumenta w postępowaniu sądowym o skutkach nieważności umowy, jak również uwzględnienie zarzutu zatrzymania, budzi wątpliwości. Zwracamy uwagę, że proces toczył się od 2017 roku, przez co kredytobiorcy zostali pozbawieni znacznej kwoty odsetek ustawowych za opóźnienie. Prowadzi to do wniosku, że banki do momentu pouczenia kredytobiorcy w postępowaniu sądowym nie ponoszą żadnych negatywnych konsekwencji swojej bezczynności i mogą podejmować działania przedłużające postępowanie sądowe.

Uwzględnienie złożonego dopiero na 10 dni przed wydaniem prawomocnego wyroku zarzutu zatrzymania również stawia banki w uprzywilejowanej pozycji, gdyż nie ponoszą one negatywnych konsekwencji za swoją bezczynność (zarzut zatrzymania mógłby już zostać złożony w 2017 roku), jednocześnie posiadając gwarancję uwzględnienia późno złożonego zarzutu. Tym samym obowiązek banku do zwrotu kredytobiorcy uiszczonych kwot tytułem nieważnego zobowiązania może być uznany za iluzoryczny, gdyż konsument może nie posiadać wystarczającej ilości środków do otrzymania od banku zasądzonych kwot, w szczególności, gdy nie dokonano nadpłaty ponad otrzymaną od banku kwotę kredytu.

Powyższe jest skutkiem wydania przez Sąd Najwyższy, często krytykowanej w doktrynie, uchwały w sprawie III CZP 6/21. Pojawiają się głosy, że uchwała ta jest wewnętrznie sprzecza, gdyż w jednym miejscu Sąd Najwyższy stwierdził, że kwestia abuzywności postanowienia nie jest uzależniona od woli konsumenta, przez co jest ono bezskuteczne od momentu zawarcia umowy, a skorzystanie z ochrony przed klauzulą abuzywną jest skuteczne z mocy prawa i nie wymaga złożenia przez konsumenta żadnego dodatkowego oświadczenia. Natomiast w drugim miejscu uzależniono możliwość orzeczenia nieważności umowy od poinformowania konsumenta o skutkach jej nieważności dopiero w postępowaniu sądowym i złożenia przez niego oświadczenia o świadomości tych skutków. Rozumowanie te budzi wątpliwości, gdyż pomimo na pierwszy rzut oka prokonsumenckiego brzmienia uchwały III CZP 6/21, może prowadzić ona do ograniczenia zakresu stosowania dyrektywy 93/13. Również w prawie unijnym nie został sformułowany żaden wymóg złożenia przez konsumenta oświadczenia o odmowie sanowania nieważnej umowy, gdyż konsekwentnie przyjmuje tam się, że ochrona konsumenta następuje z mocy samego prawa. Dyrektywa 93/13 dopuszcza wyłącznie możliwość złożenia przez konsumenta oświadczenia o sanowaniu nieważnej umowy w sytuacji, gdy stwierdzenie jej nieważności byłoby dla niego niekorzystne. Zaprezentowana w uchwale III CZP 6/21 koncepcja stanowi natomiast tej możliwości odwrócenie.

Zasadność stosowania zarzutu zatrzymania oraz wymagalność roszczenia kredytobiorcy od momentu poinformowania w postępowaniu sądowym o skutkach nieważności umowny jest przedmiotem niedawno skierowanych przez Sąd Okręgowy w Warszawie do Trybunału Sprawiedliwości Unii Europejskiej pytań prejudycjalnych. Wyrok jest prawomocny i w części oddalającej powództwo o zapłatę odsetek ustawowych za opóźnienie oraz uwzględnienia zarzutu zatrzymania przysługuje kredytobiorcom skarga kasacyjna.

Tutaj zamieszczamy wyrok w całości.

Spodobał Ci się nasz artykuł? Przeczytaj podobne wpisy

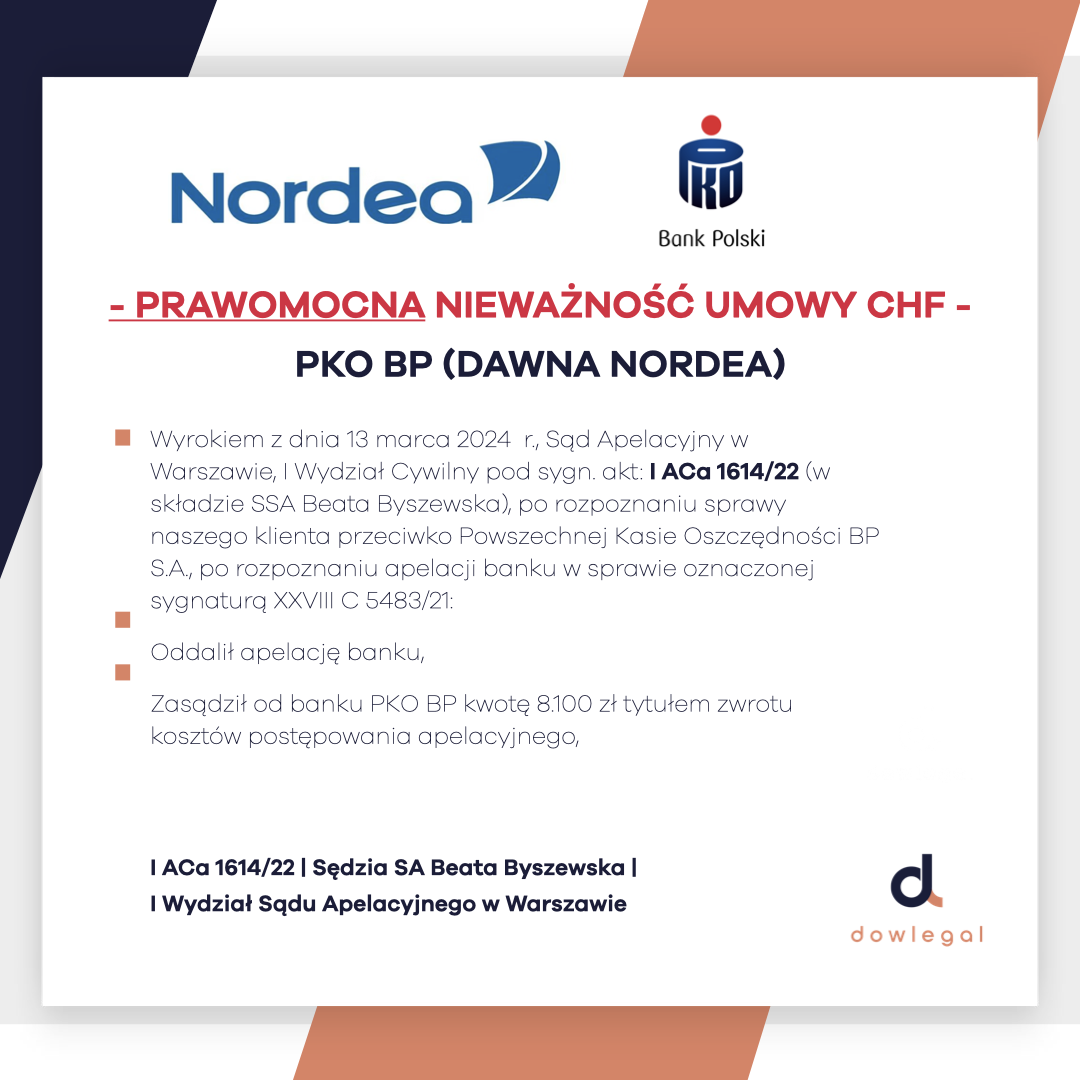

Prawomocna nieważność umowy. Przegrywa PKO BP (dawna Nordea)

Szanowni Państwo, Wyrokiem z dnia 13 marca 2024 r., Sąd Apelacyjny w Warszawie, I Wydział Cywilny pod sygn. akt: I ACa 1614/22 (w składzie SSA Beata Byszewska), po rozpoznaniu sprawy naszego klienta przeciwko Powszechnej Kasie Oszczędności BP...

Kolejna wygrana z Bankiem Raiffeisen. Nieważność umowy! Sąd zasądził wszystkie kwoty!

Szanowni Państwo, Wyrokiem z dnia 21 lipca 2023 r., Sąd Okręgowy w Warszawie, XXVIII Wydział Cywilny pod sygn. akt: XXVIII C 3304/21 (w składzie SSO Marcin Czachura), po rozpoznaniu sprawy naszego klienta przeciwko Raiffeisen Bank International AG...

Kolejna umowa z Millennium unieważniona. Kredyt anulowany!

Szanowni Państwo, Wyrokiem z dnia 30 listopada 2023 r. , Sąd Okręgowy w Warszawie, XXVIII Wydział Cywilny pod sygn. akt: XXVIII C 10868/21 (w składzie SSO Edyta Sornat-Unisk), po rozpoznaniu sprawy z powództwa naszego klienta: Ustalił, że umowa...

Adwokat, Partner zarządzający kancelarią Dowlegal. Wieloletni praktyk. Doradca zarządów wielu spółek, w tym spółek notowanych na giełdzie papierów wartościowych. Pasjonat ochrony interesów członków zarządu (czasem jednak stający po drugiej stronie) oraz właścicieli działalności gospodarczych, który stoi na stanowisku, że priorytetem dla każdego przedsiębiorcy powinna być konieczność ochrony tak interesu spółki, którą zarządza, jak też, a może przede wszystkim, interesu osobistego.